企業應對研發費用和生產經營費用分別核算,準確、合理歸集各項費用支出,對劃分不清的,不得實行加計扣除。企業在一個納稅年度內進行多項研發活動的,···

1、年度審計報告中的研發費用 VS 所得稅匯算清繳中的研發費用,金額不一致?2、高新技術企業評審過程中的研發費用 VS 符合加計扣除的研發費用,金額不一···

為激勵企業加大研發投入,提升企業科技創新能力,財政部、國家稅務總局發布了一系列的文件,規定不同的企業可以享受不同的研發費用加計扣除比例。目前···

企業應按照國家財務會計制度要求,對研發支出進行會計處理;同時,對享受加計扣除的研發費用按研發項目設置輔助賬,準確歸集核算當年可加計扣除的各項研···

《小企業會計準則》未對研發活動進行專門定義。按照《小企業會計準則》第三條第一款:“執行《小企業會計準則》的小企業,發生的交易或者事項本準···

研發費用范圍不同。享受加計扣除的企業研發費用范圍限于財稅〔2015〕119號文件列舉的6項費用及明細項,而實行稅前據實扣除的企業研發費用范圍按照財務···

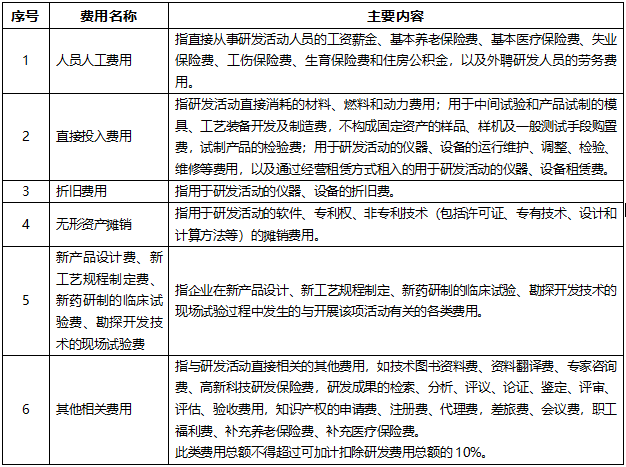

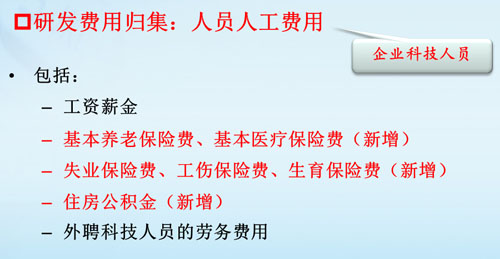

與研發活動直接相關的其他費用,如技術圖書資料費、資料翻譯費、專家咨詢費、高新科技研發保險費,研發成果的檢索、分析、評議、論證、鑒定、評審、評···

研發費用稅前加計扣除政策屬匯繳享受優惠項目,即企業實際發生的研發費用,在年度中間預繳所得稅時,允許據實計算扣除,在年度終了進行所得稅年度匯算···

《財稅〔2018〕64號》指出委托境外進行研發活動所發生的費用,按照費用實際發生額的80%計入委托方的委托境外研發費用。委托境外研發費用不超過境內符合···

企業服務指南

企業服務指南

企業服務指南

企業服務指南

企業服務指南

企業服務指南

企業服務指南

企業服務指南