企業應對研發費用和生產經營費用分別核算,準確、合理歸集各項費用支出,對劃分不清的,不得實行加計扣除。企業在一個納稅年度內進行多項研發活動的,···

高新技術企業認定評審,對企業創新能力評價當中有一項對企業研究開發組織管理水平指標考核,該項考核第一條就有“研發費用輔助賬”要求,可見研發費用···

科研型企業或許經常會產生這樣的疑問:為什么年度審計報告中的研發費用和所得稅匯算清繳中的研發費用金額不一致?在申請高新技術企業、加計扣除時的研發···

1、年度審計報告中的研發費用 VS 所得稅匯算清繳中的研發費用,金額不一致?2、高新技術企業評審過程中的研發費用 VS 符合加計扣除的研發費用,金額不一···

為激勵企業加大研發投入,提升企業科技創新能力,財政部、國家稅務總局發布了一系列的文件,規定不同的企業可以享受不同的研發費用加計扣除比例。目前···

隨著國家科技實力的不斷提升,科創型企業在科研方面的投入也在不斷增加,但許多企業科研經費的使用和管理流程不夠嚴謹,導致財報混亂、預算與執行相脫···

企業在進行研發支出核算時,需要加強財務管理工作,如不設置專賬核算,也應該做到研發項目、各類費用類別劃分清晰合理,金額計量準確。特別是對于研發···

企業委托外部機構或個人開展研發活動發生的費用,可按規定稅前扣除;加計扣除時按照研發活動發生費用的80%作為加計扣除基數。委托個人研發的,應憑個人···

企業應按照國家財務會計制度要求,對研發支出進行會計處理;同時,對享受加計扣除的研發費用按研發項目設置輔助賬,準確歸集核算當年可加計扣除的各項研···

《小企業會計準則》未對研發活動進行專門定義。按照《小企業會計準則》第三條第一款:“執行《小企業會計準則》的小企業,發生的交易或者事項本準···

綜上,研發費歸集思路:財務匯同研發部,組織編制研發立項資料,設計表單交由參與研發部門配合提供研發核算基礎資料,財務編制研發費歸集計算表,并完···

研發費用范圍不同。享受加計扣除的企業研發費用范圍限于財稅〔2015〕119號文件列舉的6項費用及明細項,而實行稅前據實扣除的企業研發費用范圍按照財務···

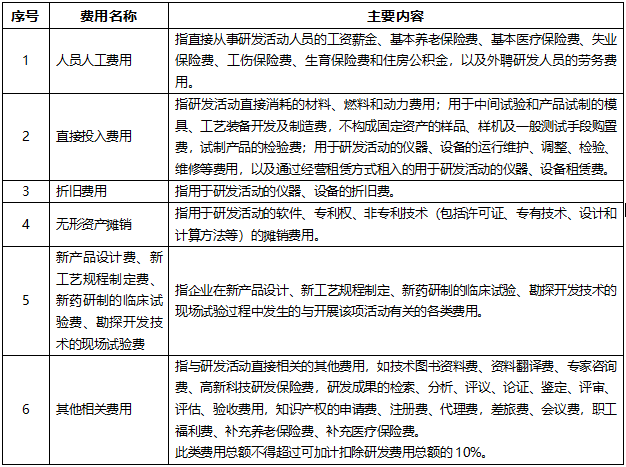

與研發活動直接相關的其他費用,如技術圖書資料費、資料翻譯費、專家咨詢費、高新科技研發保險費,研發成果的檢索、分析、評議、論證、鑒定、評審、評···

企業服務指南

企業服務指南

企業服務指南

企業服務指南

企業服務指南

企業服務指南

企業服務指南

企業服務指南