【國家】加計扣除政策落實工作解讀

一、政策依據

(1)《財政部 國家稅務總局 科技部關于完善研究開發費用稅前加計扣除政策的通知》(財稅〔2015〕119號);

(2)《財政部 稅務總局 科技部關于提高科技型中小企業研究開發費用稅前加計扣除比例的通知》(財稅〔2017〕34號);

(3)《科技部 財政部 國家稅務總局關于印發〈科技型中小企業評價辦法〉的通知》(國科發政〔2017〕115號);

(4)《科技部 財政部 國家稅務總局關于進一步做好企業研發費用加計扣除政策落實工作的通知》(國科發政〔2017〕211號);

(5)國家稅務總局關于研發費用稅前加計扣除歸集范圍有關問題的公告(國家稅務總局公告2017年第40號);

(6)《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2018年第23號);

(7)《關于提高研究開發費用稅前加計扣除比例的通知》(財稅〔2018〕99號);

(8)《關于企業委托境外研究開發費用稅前加計扣除有關政策問題的通知》(財稅〔2018〕64號)。

二、支持方向及方式

(1)《財政部 國家稅務總局 科技部關于完善研究開發費用稅前加計扣除政策的通知》(財稅〔2015〕119號)中規定:

企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,按照本年度實際發生額的50%,從本年度應納稅所得額中扣除;形成無形資產的,按照無形資產成本的150%在稅前攤銷。

(2)《財政部 稅務總局 科技部關于提高科技型中小企業研究開發費用稅前加計扣除比例的通知》(財稅〔2017〕34號)中規定:

科技型中小企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,在2017年1月1日至2019年12月31日期間,再按照實際發生額的75%在稅前加計扣除;形成無形資產的,在上述期間按照無形資產成本的175%在稅前攤銷。

說明:

①新政加大對科技型中小企業的精準支持力度,是貫徹落實《國家創新驅動發展戰略綱要》的重要體現。

②科技型中小企業是指依托一定數量的科技人員從事科學技術研究開發活動,取得自主知識產權并將其轉化為高新技術產品或服務,從而實現可持續發展的中小企業。科技型中小企業需要進行評價,具體評價方式見附件1。

(3)《關于提高研究開發費用稅前加計扣除比例的通知》(財稅〔2018〕99號)中規定:

企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,在2018年1月1日至2020年12月31日期間,再按照實際發生額的75%在稅前加計扣除;形成無形資產的,在上述期間按照無形資產成本的175%在稅前攤銷。

說明:放寬了加計扣除適用范圍,所有企業都可以享受75%的稅前加計扣除,而不是僅限于科技型中小企業。

三、申請條件

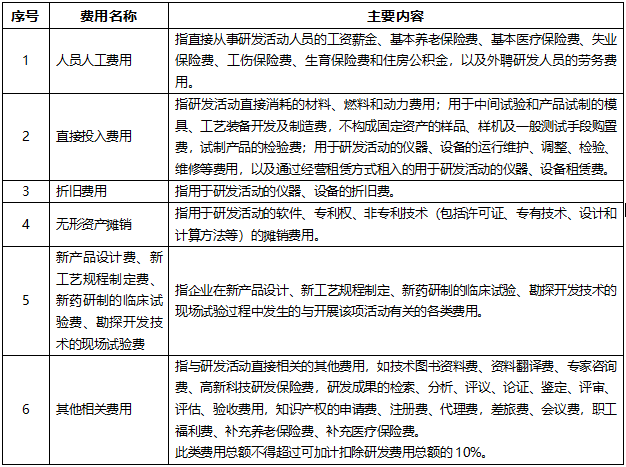

(1)研發活動及研發費用歸集范圍

研發活動是指企業為獲得科學與技術新知識,創造性運用科學技術新知識,或實質性改進技術、產品(服務)、工藝而持續進行的具有明確目標的系統性活動。

說明:

①加計扣除2018年不斷出現新政策,說明國家非常重視研發的投入;

②國家稅務總局關于研發費用稅前加計扣除歸集范圍有關問題的公告(國家稅務總局公告2017年第40號)對《財政部 國家稅務總局 科技部關于完善研究開發費用稅前加計扣除政策的通知》(財稅〔2015〕119號)進行了補充,對研發費用稅前加計扣除歸集范圍做了更為詳細的解釋,同時強調了費用歸集的要做必要的記錄,這表明加計扣除將會更加規范。

(2)下列活動不適用稅前加計扣除政策:

1.企業產品(服務)的常規性升級。

2.對某項科研成果的直接應用,如直接采用公開的新工藝、材料、裝置、產品、服務或知識等。

3.企業在商品化后為顧客提供的技術支持活動。

4.對現存產品、服務、技術、材料或工藝流程進行的重復或簡單改變。

5.市場調查研究、效率調查或管理研究。

6.作為工業(服務)流程環節或常規的質量控制、測試分析、維修維護。

7.社會科學、藝術或人文學方面的研究。

(3)特別事項的處理

1.企業委托外部機構或個人進行研發活動所發生的費用,按照費用實際發生額的80%計入委托方研發費用并計算加計扣除,受托方不得再進行加計扣除。委托外部研究開發費用實際發生額應按照獨立交易原則確定。

委托方與受托方存在關聯關系的,受托方應向委托方提供研發項目費用支出明細情況。

委托境外進行研發活動所發生的費用,按照費用實際發生額的80%計入委托方的委托境外研發費用。委托境外研發費用不超過境內符合條件的研發費用三分之二的部分,可以按規定在企業所得稅前加計扣除。

2.企業共同合作開發的項目,由合作各方就自身實際承擔的研發費用分別計算加計扣除。

3.企業集團根據生產經營和科技開發的實際情況,對技術要求高、投資數額大,需要集中研發的項目,其實際發生的研發費用,可以按照權利和義務相一致、費用支出和收益分享相配比的原則,合理確定研發費用的分攤方法,在受益成員企業間進行分攤,由相關成員企業分別計算加計扣除。

4.企業為獲得創新性、創意性、突破性的產品進行創意設計活動而發生的相關費用,可按照本通知規定進行稅前加計扣除。

創意設計活動是指多媒體軟件、動漫游戲軟件開發,數字動漫、游戲設計制作;房屋建筑工程設計(綠色建筑評價標準為三星)、風景園林工程專項設計;工業設計、多媒體設計、動漫及衍生產品設計、模型設計等。

(4)會計核算與管理

1.企業應按照國家財務會計制度要求,對研發支出進行會計處理;同時,對享受加計扣除的研發費用按研發項目設置輔助賬,準確歸集核算當年可加計扣除的各項研發費用實際發生額。企業在一個納稅年度內進行多項研發活動的,應按照不同研發項目分別歸集可加計扣除的研發費用。

2.企業應對研發費用和生產經營費用分別核算,準確、合理歸集各項費用支出,對劃分不清的,不得實行加計扣除。

備注:企業應該建立《研發準備金制度》。

(5)不適用稅前加計扣除政策的行業

1.煙草制造業。

2.住宿和餐飲業。

3.批發和零售業。

4.房地產業。

5.租賃和商務服務業。

6.娛樂業。

7.財政部和國家稅務總局規定的其他行業。

上述行業以《國民經濟行業分類與代碼(GB/4754-2011)》為準,并隨之更新。

四、申報管理

(一) 研發費用加計扣除實行“以報代備”(“自行判別、申報享受、相關資料留存備查”的辦理方式),按照《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2018年第23號)的規定執行。

(二) 企業應當不遲于年度匯算清繳納稅申報時(每年的1月1日-5月31日)。

備查資料:

1.自主、委托、合作研究開發項目計劃書和企業有權部門關于自主、委托、合作研究開發項目立項的決議文件;

2.自主、委托、合作研究開發專門機構或項目組的編制情況和研發人員名單;

3.經科技行政主管部門登記的委托、合作研究開發項目的合同;

4.從事研發活動的人員(包括外聘人員)和用于研發活動的儀器、設備、無形資產的費用分配說明(包括工作使用情況記錄及費用分配計算證據材料);

5.集中研發項目研發費決算表、集中研發項目費用分攤明細情況表和實際分享收益比例等資料;

6.“研發支出”輔助賬及匯總表;

7.企業如果已取得地市級(含)以上科技行政主管部門出具的鑒定意見,應作為資料留存備查。

8.通過科技型中小企業評價的企業,提供科技型中小企業入庫登記編號證明資料。

9.省稅務機關規定的其他材料。

備注:

(1)以報代備流程上簡化了加計扣除的過程,取消了加計扣除備案流程,只需要在匯算清繳時,將研發費用做到匯算清繳報告中,匯算清繳時申報到稅局即可,但是相關備查的材料有增無減(備查資料標紅處是增加的),尤其是廣州市抽查率大約20%,所以備查資料一定要按照要求做好。

(2)根據研發支出輔助賬匯總表填報研發項目可加計扣除研發費用情況歸集表(見附件2-7)。

(3)沒有做第三方鑒定的項目,項目效用、研究成果報告可能在抽查時會用到,應該盡量做好備查;檢測報告、知識產權和成果查新報告三者取其一備查。

(4)項目計劃書應該包含項目目的、研究內容、核心技術和創新性、進度安排、項目人員、項目預算、項目預期結果等內容。

五、附件

廣州市加計扣除技術鑒定資料:

注:網站更新容易丟失閱讀碼,各位朋友支付成功后,請務必在30天內下載資料!

網站底部可添加指南站長微信,說說您想了解哪方面知識。