補助新準則頒發后,對企業稅務有何重要影響?

補助新準則頒發后,對企業稅務有何重要影響?

1、什么是政府補助

首先,我們要理解不同的歸集口徑,對政府補助的定義是不一樣的:

(一)會計口徑:指企業從政府無償取得貨幣性資產或非貨幣性資產。

依據:

財會【2017】15號《企業會計準則第16號--政府補助》

(二)稅收口徑:指企業取得的來源于政府及其有關部門的財政補助、補貼、貸款貼息,以及其他各類財政專項資金,包括直接減免的增值稅和即征即退、先征后退、先征后返的各種稅收,但不包括企業按規定取得的出口退稅款。

依據:

財稅【2008】151號《財政部國家稅務總局關于財政性資金行政事業性收費 政府性基金有關企業所得稅政策問題的通知》第一條

2、關于與日常活動相關的政府補助

政府補助準則規定,與企業日常活動相關的政府補助,應當按照經濟業務實質,計入其他收益或沖減相關成本費用。與企業日常活動無關的政府補助,應當計入營業外收支。

政府補助準則不對“日常活動”進行界定。通常情況下,若政府補助補償的成本費用是營業利潤之中的項目,或該補助與日常銷售等經營行為密切相關(如增值稅即征即退等),則認為該政府補助與日常活動相關。

3、關于政府補助的會計處理方法

政府補助有兩種會計處理方法:總額法和凈額法。

(一)總額法

在確認政府補助時,將其全額一次或分次確認為收益,而不是作為相關資產賬面價值或者成本費用等的扣減。

(二)凈額法

將政府補助確認為對相關資產賬面價值或者所補償成本費用等的扣減。

企業應當根據經濟業務的實質,判斷某一類政府補助業務應當采用總額法還是凈額法。

通常情況下,對同類或類似政府補助業務只能選用一種方法,同時,企業對該業務應當一貫地運用該方法,不得隨意變更。企業對某些補助只能采用一種方法,例如,對一般納稅人增值稅即征即退只能采用總額法進行會計處理。

4、關于“其他收益”科目

企業選擇總額法對與日常活動相關的政府補助進行會計處理的,應增設“6117其他收益”科目進行核算。

“其他收益”科目核算總額法下與日常活動相關的政府補助以及其他與日常活動相關且應直接計入本科目的項目。

對于總額法下與日常活動相關的政府補助,企業在實際收到或應收時,或者將先確認為“遞延收益”的政府補助分攤計入收益時,借記“銀行存款”、“其他應收款”、“遞延收益”等科目,貸記“其他收益”科目。期末,應將本科目余額轉入“本年利潤”科目,本科目結轉后應無余額。

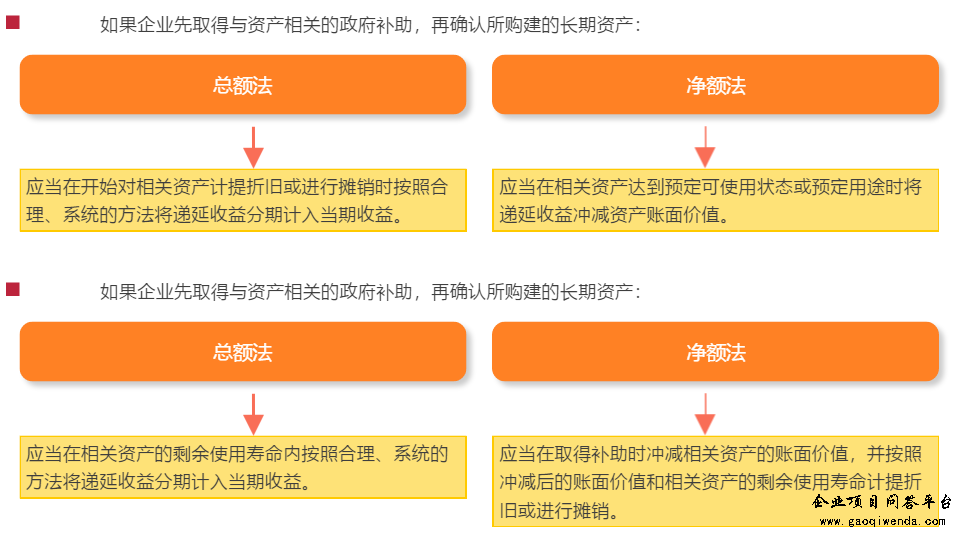

5、關于與資產相關的政府補助

6、關于政府補助準則的適用范圍

《財政部關于進一步規范地方國庫資金和財政專戶資金管理的通知》(財庫〔2014〕175號)規定,“各級財政部門要嚴格按照批準的年度預算和用款計劃撥款,對于年度預算執行中確需新增的支出項目,應按規定通過動支預備費或調整當年預算解決,不得對外借款。對于確需出借的臨時急需款項,應嚴格限定借款對象、用途和期限。借款對象應限于納入本級預算管理的一級預算單位(不含企業),不得對非預算單位及未納入年度預算的項目借款和墊付財政資金,且應僅限于臨時性資金周轉或者為應對社會影響較大的突發事件的臨時急需墊款。借款期限不得超過一年”。

根據上述規定,政府原則上不對企業借款,相應不存在政府對企業債務豁免的情況,故將原政府補助準則(2006年制定發布)中準則適用范圍的有關規定予以刪除,即刪除了“債務豁免,適用《企業會計準則第12號——債務重組》”。

7、關于銜接規定

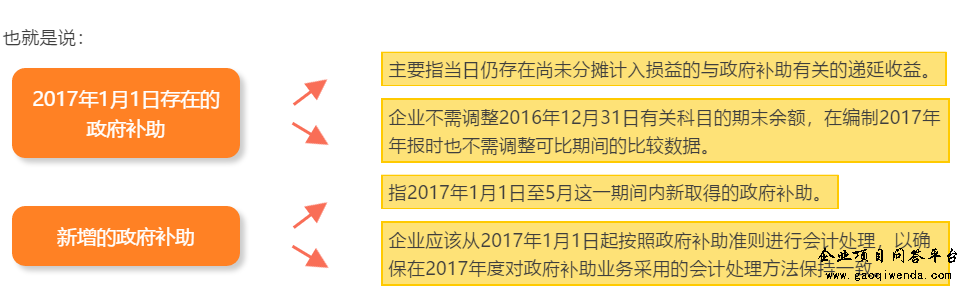

政府補助準則規定,企業對2017年1月1日存在的政府補助采用未來適用法處理,對2017年1月1日至本準則施行日之間新增的政府補助根據本準則進行調整。

注意:

政府補助準則發布后,財政部此前發布的有關政府補助會計處理規定(相關應用指南、企業會計準則解釋等)與本準則不一致的,以新準則為準。

注:網站更新容易丟失閱讀碼,各位朋友支付成功后,請務必在30天內下載資料!

網站底部可添加指南站長微信,說說您想了解哪方面知識。